置業人士申請按揭時,按揭計劃息率一般為最主要的考量,因會直接影響每月供樓開支。而銀行亦會根據客人職業/入息背景,物業類型/質素等因素評估風險及批出合適的按揭計劃。按揭計劃息率愈低,愈有利供樓人士節省更多利息開支。

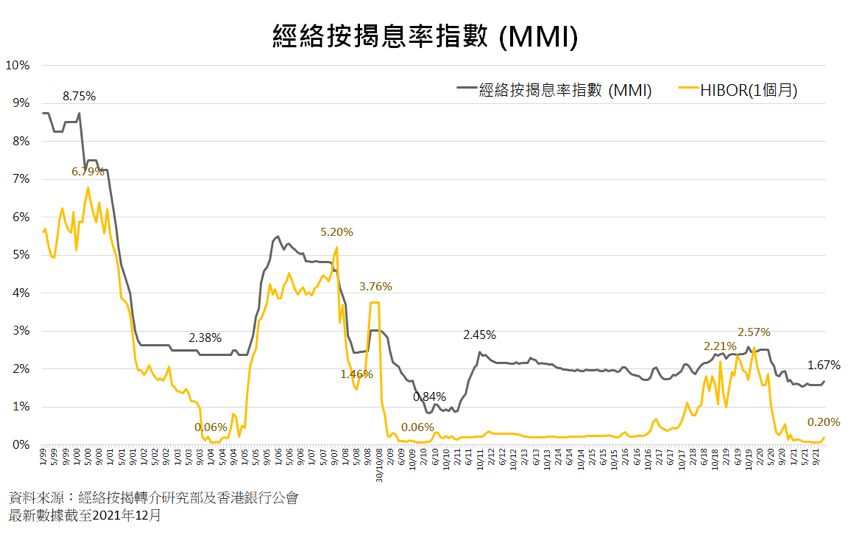

現時承造按揭的息率走勢可於哪裡參考?早於1990年經絡按揭轉介成立前,美聯已創立出「M-RATE」(Mortgage Rate)。其後經絡按揭轉介於2000年成立,並定期將客戶所得的實際息率反映於「M-RATE」。2017年,經絡將其重新命名為「經絡按揭息率指數」MMI(mReferral Mortgage Index)。現時,MMI覆蓋全港銀行息率,配合31年數據庫,以及近10,000億元的按揭金額,反映普遍按揭客戶一般可承造到之最新實際按息水平,作為業主承造按揭時的按息重要參考指標。

更多文章:【樓市按揭】疫情下足不出戶亦可申請按揭

根據經絡按揭研究部最新數據顯示,2021年12月份的MMI報1.67厘,按月上升9點子,並創一年的新高。MMI的升跌與新客戶選用的按揭計劃以及息口走勢息息相關。近年拆息(HIBOR)一直維持偏低水平,加上H按計劃設有封頂息率以作風險保障,買家傾向選用H按計劃供款。12月份金管局住宅按揭統計調查亦顯示,H按計劃選用比例高達97.2%,而H按計劃實際息率一般根據一個月銀行同業拆息而相應地浮動。2021年12月份平均一個月拆息曾受年結影響,按月抽升12點子至0.2厘。由此可見,大部分新客戶選用H按計劃,在拆息抽升的情況下,H按計劃實際息率及MMI亦相應地上升。不過,以12月MMI 1.67厘計算,比起H按計劃的封頂息率或P按計劃的實際按息2.5厘仍低出83點子,以貸款額500萬元及年期30年計算,供樓人士每月供款可減少逾一成($2,089)的利息開支。

更多文章:【樓市按揭】預備「估價不足」的必勝錦囊

早前因臨近農曆新年,本港資金市場曾轉趨緊張,使拆息再度升至0.2厘,但近日已回落至1.5厘附近水平。另一方面,本港銀行體系結餘由多達4,575億元的歷史新高,逐步回落至現時約3,400億元,加上市場預料3月美聯儲加息機會大,屆時香港拆息有機會向上調升。不過,銀行體系結餘仍屬偏高水平,並有一定的緩衝空間,料拆息於首季仍會維持0.4厘以下,仍有利選用H按計劃供款的人士,而首季MMI將徘徊於1.8厘以下水平。

更多經絡按揭轉介資訊: www.mReferral.com