諗SIR您好,

本人是homebloggerhk的讀者, 拜讀後我們發現之前我們一直對理財抱持錯誤觀念. 我和先生分別已報讀收息101及買樓001課程希望為時未晚

我 46

穩定的工作受僱於不同的私人機構

月薪約六萬,現在凍薪

我有個繼承自父親的三百尺一房單位(沒按揭) , 位於西環, 市值約四百餘萬, 現有親人居住,親人五年後會遷出之後可自己處置

我們在西環租樓住, 租金萬五

先生47歲

月薪同六萬,僱傭關係很長而又良好 , 相信工作暫時應該還是穩定

不過如果經濟繼續變差, 恐有減薪的可能

繼承自母親太古城的單位,市值1300萬尚欠560,短期內不可以賣出, 也不能出租.

手頭上有現金加股票約百五萬. 每月可儲蓄約四萬. 我們沒有兒女,股票的整體狀況只是打個和.

我們應該如何處理我們手頭上的資產方為上算?

希望諗SIR指點一下~謝謝~

ANSWER:

買股票,對大部份人而言浪費時間。市面上有不少人有金主力捧出黎講股票,微信女免費派NUMBER,成個產業鏈勢力龐大,筆者無必要惹禍上身,起你底放你入公海好容易,你估網上世界大家真係隱身? 留番你自己諗。

讀者於香港而言算係撈得唔錯個批,夫婦每人六萬月入,名義上持有了太古城,繼承資產獲福蔭不少。但是否大到可以比讀者HOLD實1300-540 = 760萬資金去自住太古城呢? 我們計一計如讀者賣走三房太古究竟760可以做什麼?

更多文章:150萬收息四個方法

760萬用作買直債由於現時HIBOR低,獲低成本融資。當然補多少少夠1000萬用私銀融資,成本更低。不過私銀又有另外的煩惱,這個另章再談。

標的: 新世界直債

3年半後到期、5.85%息

單在7月個價已升2%。對於保本之直債而言,頗為強勁

買入後,再槓桿LTV=60%,當融資息貴為2%,年回報約為(58500-12000)/600000 = 11.6%

換言之,只要買入後唔贖,最大近12%之保本(由新世界鄭生)回報隨即奉上。當然,唔槓桿有近6%都開心。

當然,新世界發債都有唔少,更有不同幣值,諗sir要提既都提夠,希望大家買得穩妥。

亦希望用上述算乘展示回報點計,同各位交待清楚筆者希望收息101同學參與債券或債基投資前,對此一方面之認識要有幾深厚。就當計唔番出黎,都要係堂上聽下書知道發生咩事。咪乜都唔識就入場比人當水魚咁玩。管自己既錢一定要落苦功,錢同其他野唔同,係唔可以交比人打理。

更多文章:疫情下40歲生意人好唔好再買樓?

講返讀者,其實佢壓死左780萬係太古城,沒將其買債收息,等於每年少左780*12% = 93.6萬保本收入。而佢自己一年先搵得70-80萬(未除稅),所以呢….

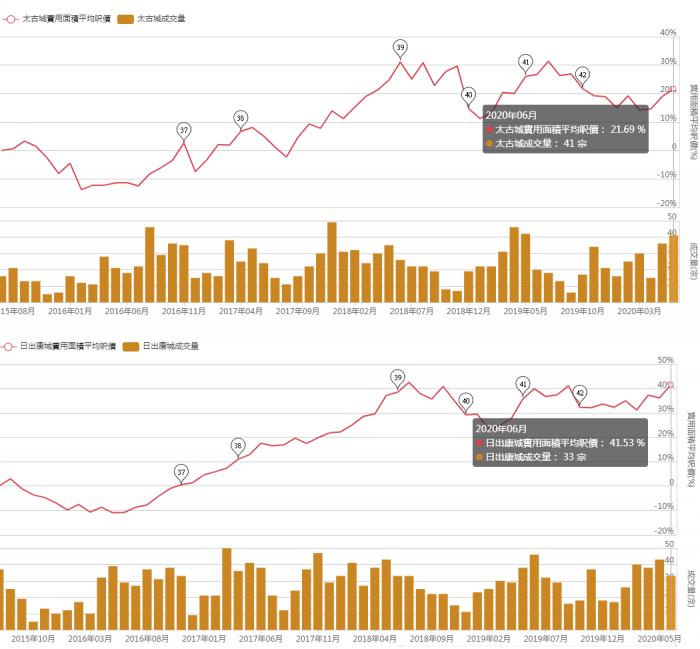

明白到住太古城或者是有些香港人的「夢想」。不過假設筆者自己現金仍在低七位數,加上被動收入仍是零產出,那只好把夢想暫收起來,將三房過左SSD後賣走而先後買入兩間三房細單位收租,希望等到價位為800萬入手,我地睇睇800萬左右大致有三房既康城,近幾年呎價同太古城有咩分別?

康城過去5年實呎升41%,而太古城升21%,康城完美K.O.太古城。當然錢多唔介意間屋升慢些,揸再升得慢既屋苑無問題。讀者要諗諗將錢困死在太古城間屋入面是否明智。