諗Sir 你好

本人姓陳50歳和老公56歲,一齊經營火鍋店,原本每月也有十多萬收入,但因疫情關係,收入減少,想你給下意見有咩投資計劃,可以介紹一下?

現住居屋已供滿,現金流有一佰五十萬。

謝謝

更多文章:疫情下40歲生意人好唔好再買樓?

ANSWER:

150萬的投資,收息的方法,比四個。買樓收租應唔夠,買車位現在唔好,你睇睇而家成排的士等你CALL,二手車經紀成逆市奇葩,生意奇好,因為多了人要放車(但放唔放到另一回事)。

利用直債

直債到期保本,其實可買的債券多著,不過免費文章較常用是新鴻基及煤氣吧。新鴻基直債派息約5%,2023-24年都有到期而到期會保本。入場門檻稍高,20萬美金的。不少更是買完直債就轉去海外,令海外由存放活期變存放債券,令你海外的錢都收高息。20萬美金投入一年收USD200,000*5.7% = 11400

若用槓桿,保守些比率為50%,回報為(11400-2000)/100000 = 9.4%。

我地舊生做到效果是每10萬美金年收益USD9400,即73000港幣一年

到期保本

存放海外可以,而香港有office常駐人員跟進你海外戶口的

至於煤氣直債派息好低,2.3%,不過都比銀行定期好! 講煤氣債主想提出概念: 今年當旺高評級的債,投資唔係買差既野收高些息咁簡單,有時好野升得仲好過差野。

更多文章:聯名三房應否一拆二?諗sir新書談的70個理財常見問題

利用債基

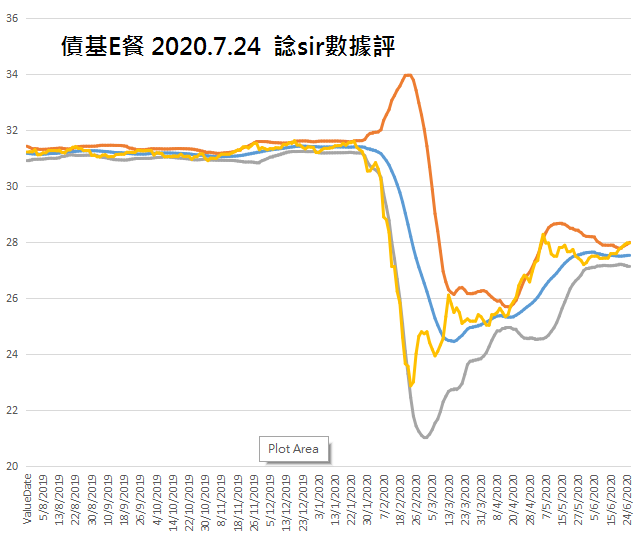

債基就唔保本啦,不過派息更高。由10%年息起步,用美國公債為主的E餐。近日美國公司債走好,見下圖E餐價格(黃線)升穿中軸線(籃線)後突破向上,一眾E餐的持有者應感開心。我們會加密留意,提出E餐的止賺時間。當然如配置只佔好少,可照放唔止賺。

E餐投入100萬港幣,約收息8300-8800,入手時機,融資成本都對結果有影響。另外入場銀行找銀行要HKD100-150萬入場,太細唔肯做。諗sir自己網絡平台可以有HKD40萬開始的入場銀碼,達至「集運」效果。好似讀者150萬投入收息過萬,應對佢每月洗費有一定支持。

利用美國房託

提出美國的Sabra Healthcare REIT (SBRA)派息年8.7%(as of 24.7.2020)。不保本,但好處是可隨時出入而入場門檻只係買美股價,幾百美金都得! 當然美股要為利息收入打算,你預8.7%息當中四分之一要貢獻比美國。然而本篇為起始開端,先由些當旺而又易入門的醫療類REITs說起吧。

醫療類房託收入在於老人院,不過更能提供收入的是加護房床,或為無能力自我照顧的人提供服務。大家都明家中長輩如果屋企人唔夠知識及能力照顧,送去專業團體照料的支出都幾龐大,亦都係難以取締的。尤其未來人類對保健需求有增無減,從今開始留意醫療類房託更為重要。

利用股票收息

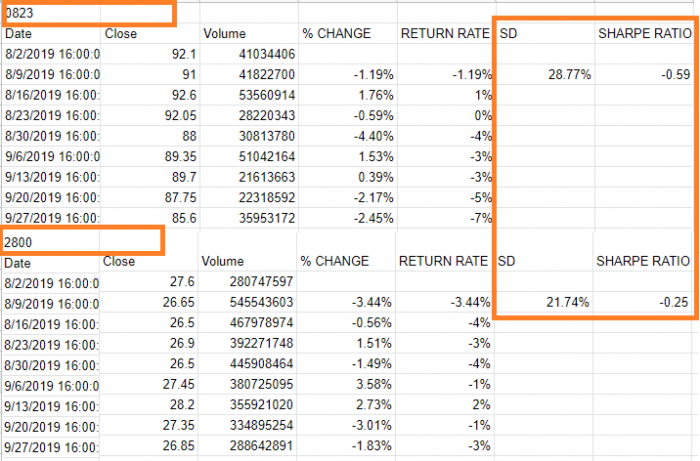

此舉係人都識,不過點買先精明同點計,看下表:

領展派息3%,風險波幅(Standard Derivation)為28.77%,但因所予回報比盈富基金仲差,夏普比率Sharpe ratio為-0.59。夏普比率為90年Nobel Prize得主倡用量度投資方案。

盈富派息3%,風險波幅(Standard Derivation)為21.74%,夏普比率Sharpe ratio為-0.25。用上面個excel將不同股票輸入,大致可知邊度股票過去特定時間內,予幾多回報及風險之間的比率,夏普比率越大你可以講買呢隻越「抵」。

由於股票不一定派息,所以就當用股票收息都只佔組合的一少部份。