養老不只是老人家的事,現在連10歲小朋友都關事!最近一則關於養老金規劃的話題在微博熱搜榜登上第12位,掀起熱烈討論,上海交通大學上海高級金融學院教授閻志鵬提出「10歲開始儲養老金最划算」,並以8%年化收益率為例,引來網友群嘲「脫離現實」。這場爭議不僅讓人思考複式利息效應的魔力,也提醒我們親子理財教育的重要性。作為爸媽,會如何從小為小朋友培養理財觀念?

學者觀點:10歲儲錢 65歲財富倍翻

閻志鵬教授在訪問中強調時間複式利息的力量,指出愈早開始儲蓄,財富累積愈顯著。他以8%年化收益率為例,比較三種儲蓄方案:

• 10歲起,每年儲1萬元(人民幣),連續6年:到65歲,帳戶餘額可達344萬元。

• 16歲起,每年儲1萬元,連續9年:到65歲,帳戶餘額為293萬元。

• 25歲起,每年儲1萬元,連續40年:到65歲,帳戶餘額僅280萬元。

教授表示,這例子展示了「時間槓桿」的威力,建議年輕人20歲時可適當投資股票等高收益資產,借助複式利息累積財富。對爸媽來說,這個建議聽起來頗具啟發:如果從小為小朋友儲錢,能否為他們的未來鋪路?

網友質疑:8%收益率太夢幻?10歲儲錢不現實?

這番建議一經報導,立即在微博等平台引起熱議。網友主要質疑兩點:

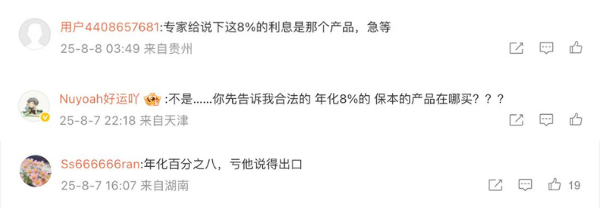

8%收益率難以實現:現在銀行定儲利率普遍低於3%,股市波動又大,穩定達到8%年化回報幾乎是天方夜譚。有網友調侃:「專家給說下這8%的利息是哪個產品,急等!」

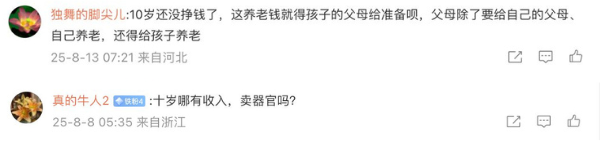

10歲儲錢不切實際:10歲的小朋友沒有收入,儲蓄全靠父母。在教育、醫療等開支壓力下,許多家庭難以負擔每年1萬元的養老金儲蓄。網友直言:「10歲哪有收入?」

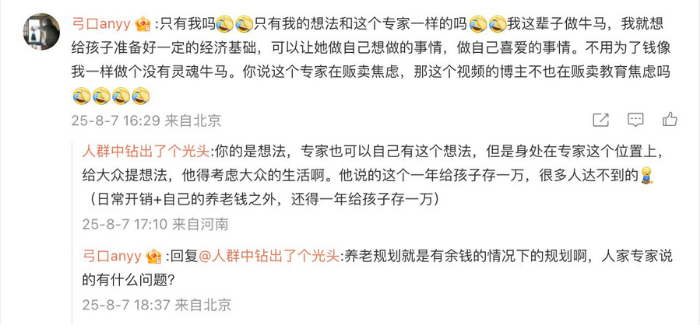

對很多爸媽來說,生活開支大,養育小朋友已不容易,提前為養老金打算似乎遙不可及。不過亦有網民贊同學者的想法!

學者澄清:強調時間價值 非硬性要求

面對質疑,閻教授回應稱,文章被部分媒體斷章取義。他強調,10歲儲錢的例子並非硬性建議,而是為了說明複式利息的「滾雪球」效應。他以更貼地的例子重新計算:若從10歲開始每年儲1,000元,長期下來同樣能累積可觀財富。關於8%收益率,他表示這基於全球資本市場百年歷史數據的假設,並非短期承諾,長期投資(如滬深300指數基金)有望實現合理回報。

學者的觀點或許能啟發我們思考:如何在有限資源下,為小朋友未來做好準備?

親子理財小貼士:從小培養財富觀念

雖然10歲開始儲養老金聽起來有點遙遠,但從小培養小朋友的理財意識卻是爸媽可以馬上行動的事。以下是幾個親子理財建議,不妨參考一下:

1/ 管理零用錢:從5-6歲開始,給小朋友少量零用錢,教他們分為儲蓄、消費和學者三部分,培養「錢非無限」的概念。

2/ 遊戲化學者:透過桌遊(如Monopoly)或理財App,模擬投資情境,令小朋友初步理解股票、基金等概念。

3/ 穩健起步:毋須追求高收益,可考慮開設兒童儲蓄戶口或購買教育基金,穩健為小朋友未來鋪路。

4/ 以身作則:爸媽自身的理財習慣是小朋友最好的教材。可跟小朋友分享參加強積金或保險計劃,灌輸「長期投資」的理念。

你會考慮為小朋友儲「養老金」嗎?

學者提議10歲開始儲養老金,當中「時間就是金錢」的複式利息概念的確為大家帶來啟發。你會否考慮為子女儲一筆「未來基金」,讓複利助他們滾出桶金?還是認為現階段應專注教育與生活開支?事實上,書簿費、補習費已令人疲於奔命,但為了小朋友將來,從小培養他們的理財習慣或許是可行一步。