龔成你好!我有睇你寫的書,很認同你的價值投資方法,本人有一些財務安排想請教龔成你的。

我們夫婦有一層市值$450萬的小單位,現放租1.3萬元,尚欠260萬銀行供款。

手頭現金有120萬元,另加每月儲3萬元,當中1萬元作月供股票之用(供領展,騰訊,煤氣,吉利和港鐵)。

有一個三歲小孩,計劃再生一個,請了一個工人,現租一個三房單位居住。

我們想三年半額外買一間3房現價約800萬的單位作自住,舊有單位保留收租。

請問有甚麼好建議能把儲蓄(3萬 x 42個月)126萬加現有120萬元來增值?800萬單位打算4成首期,需要320萬。

應買股票還是再買多一個細單位放租呢?謝謝你

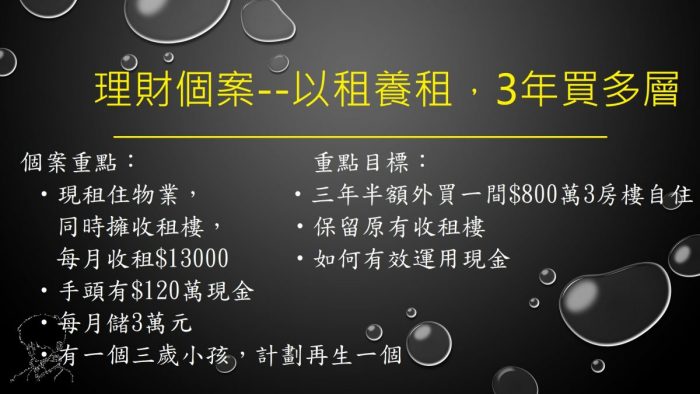

個案重點:

·現租住物業,同時擁收租樓,每月收租$13000

·手頭有$120萬現金

·每月儲3萬元

·有一個三歲小孩,計劃再生一個

重點目標:

·三年半額外買一間$800萬3房樓自住

·保留原有收租樓

·如何有效運用現金

龔成老師分析:

保留收租樓,再買一個$800萬,不是不能做,但都要配合你的財務情況,以及當時的大環境。

你們每月儲蓄$3萬(1年$36萬,3年半$126萬),加上現時現金,總本金為$246萬。而$800萬你們打算準備4成首期,即是$320萬首期,仍欠資金($320萬-$246萬=$74萬)。

3年半樓市都可以有上落,無人知當時的樓價,加上你現時本身都有收租樓,這刻不用太急買一個單位。因此,你可以將3年半視為一個目標,但不要太過勉強進行,要睇到時的情況(自己財政、樓市),如果未適合,可以推遲到5年。

當然,你這刻可以先以「3年半買樓」為目標,以這個目標去儲首期,到時再配合情況決定做法。

如果計首期的資金,3年半你仍欠$74萬,解決方法有3個:

方法一:將買樓計劃推遲到5年,你們可以儲多本金$45萬,加上你們有原本都有投資,就算有少少回報,都能完成目標。

方法二,在這一刻到買樓前的一年,將部分資金利用股票投資增值,只需要做到基本的回報,都可以完成目標。

方法三,這刻買入細價樓,到時如果細價樓升值,再加上你們的其他資金,轉為目標物業。不過,這方案由於太近去進行一買一賣,未必能產生明顯財富滾存的效果,加上一買一賣物業的成本高,因此不建議。

上述較好的方法是「方法二」,如果到時不成功未到買樓,就「方法三」。

方法二,利用投資平穩增值,但3年半不是一個長年期,因此投資不能用盡所有資金,以及不能投資太高風險的類別。你可以將每月儲蓄的$30000,其中$15000以分注或月供的模式進行,見你現時已經有將其中的$10000做月供,你或者可以考慮加多$5000進行。

至於你現時月供的股票,基本上都有質素的,但騰訊(0700)及吉利(0175)略為波動,你要控制月供金額,至於新加的$5000,就可考慮其他優質的平穩增長股或ETF。

至於現金的$120萬,你可以動用$50萬投資收息股,分注買入,餘下的先持有現金,到股市明顯回落時,才把握機會,好好運用這些資金。

到你買樓前的一年,就開始套現賣出股票,準備資金,如果到3年半後資金仍未足夠,你就可能要推遲計劃到5年,3年半後會集中儲現金,不作投資。

同時,你3年半買樓時,都會分析當時樓價的平貴度,如果當時處貴水平就不要勉強,始終你們現時已經有收租樓,即是有基本的物業在手,再買第二層樓的逼切性不算高,如果當時樓市貴就不要急,等回落先進行,如果到時樓市在合理水平,就可以進行買樓計劃。