諗Sir你好

啱啱上完你既收息101,內容係香港唔多見,的確非常有用,如果香港多的人認識你教既內容可以走少好多冤枉路,理財亦都可以做得更加好。

今次寫email俾你主要想請你睇睇我既情況,俾的意見我:

年齡:29

月入:9.3萬+浮動花紅

上年買左一間九龍兩房,樓價950萬,首期加其他費用250萬(相信你都計得到),月供2.7萬

家用:2.5萬

股票:80萬

現金:20萬(唔好笑我,買完樓,年頭交埋稅,係得返咁多)

傻下傻下走左去讀master ,兩年要40萬(已經交左25萬)…

黎緊花紅加埋套現少少股票希望可以有100萬去買債基收息準備買第二層樓/或者換樓。心入面希望可以買到一間三房同屋企人一齊住,咁依家家人手持既自住三房就可以用黎俾佢地收租(4.5萬左右)養老。你覺得咁樣可以嗎?定抑或應該直接慢慢買多的債基+直債黎產出現金支持屋企人養老呢?

多謝你既寶貴時間,希望會收到你既意見!

Regards

TY

ANSWER:

讀者家住九龍月入近十萬29歲,事業唔錯又既有父母庇蔭,投資唔使太博,唔使諗「點5萬炒到100萬個堆野」。父母間三房租值成45K/月屬高尚住宅類別,銀海都唔使租咁貴,淨係呢個「線索」都唔難諗佢住係咩屋苑。退休相信父母自然退休有法讀者不用太操心,反而見到讀者有更大成就,父母會更加高興,讀者工作可以為aspiration而唔係為living,恭喜哂。

建議達成目標1: 用債基收息顧掂自己先,用息養到自己之後,學習攪生意令生活水平再提升一層次。好多人打份工月入10-20萬就好滿足,最尾固步自封,停滯於此流。諗SIR認為讀者有機再行前一步。

更多文章:4個銀行唔想你知嘅理財秘密

建議達成目標2: 開展生意令收入唔只九萬三,生意除了可令你月入唔只九十三萬,更可令人生更充實,生意上軌之後真係可找回自己人生。幫人打工出廿萬糧老細當然你交2000萬既數,糧越高只有越困身,到中年更會被人裁,唔係好路。

咁攪乜生意好? 當年大把人去美國淘金,最賺到錢唔係淘金者,而是當地開酒店既人。所以最好做熱門話題當中的週邊服務,能每月收費的,那就更易解決伙計出糧。

當然如有生意能年執幾百萬,諗sir自己都做左。不過好似諗sir自己呢盤生意,都係做下做下才發現出黎。打緊工既你,可以用工餘時間先試一下,有了第一批客證明你個產品係work你才辭工大做未遲!

更多文章:4000K月住係第一城,買樓秘技你要識!

更多文章:疫情下40歲生意人好唔好再買樓?

讀者問買樓定買債好?

其實債基同供樓無衝突,唔少師兄都係開首幾十萬用債基每年12%-15%咁滾,3年過後已1.15^3 即係大了1.5倍,令幾十萬變過百萬在手,可以「起Q」再買第二間了。所以有少錢先買債,債到變中錢轉首期買樓,有樓槓大左資產就每百萬咁賺大錢。當然如能升級至老闆,一年過千萬唔係問題,睇好讀者! 有孝心有計劃的人。

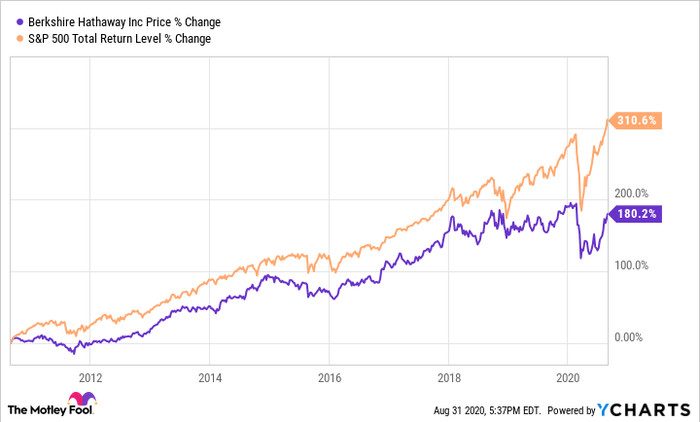

3年一點唔長,昨天個案都是2018年第53班收息班學生問野,轉眼至今已3年,都未計第一批諗SIR識到個班學生。當然每年15%回報諗SIR認為唔輕易,要長時間做到年15%回報,股神係2010年前做到,不過2010-2020年近十年,股神的主旗艦巴郡BKR.B,回報仲差過S&P(下圖10年計S&P美國指數累升310%而股神只升180%)。

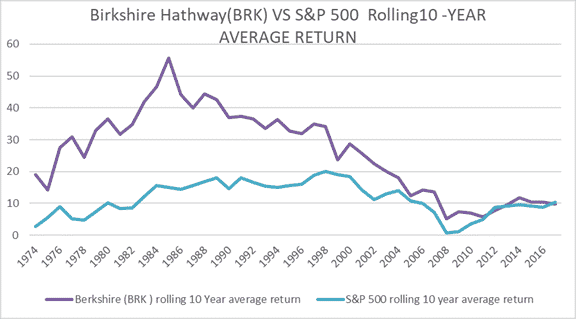

其實人地都90歲,股神「回下塘」都好合理,下圖展示10年ROLLING RETURN,係2010年打後每年計打前十年之annualized performance,都在10%在右股神到2020更追唔到指數。

所以才有Mark Minervini 用VCP選股之興起,才會在港更多人選擇債券。很多「上年代」的人都在這兩年離世,金庸、KOBE同埋賭王,說明新一代在電腦可攜式算力大提升後,資訊可即時知道及再計算,令股市都有另一個玩法。