本帖最後由 choyki 於 24-4-11 16:35 編輯

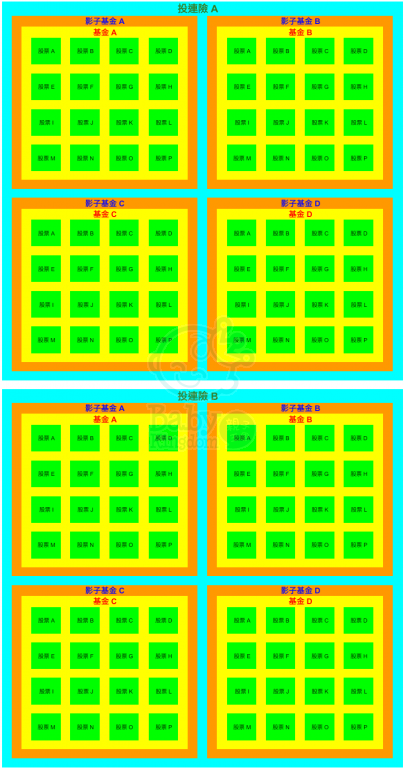

友邦的投連險:

宏利的投連險:

基金(黃色)有基金層面收費

影子基金(橙色)有影子基金層面收費

投連險(藍色)有保險層面收費

基金(黃色)可在富途、中銀香港等中介機構買到,或不經中介機構,直接在基金公司買到。銷售者不需要有保險牌。

投連險(藍色)則可在保險公司買到。銷售者必須有保險牌。

(有牌好還是無牌好?有保險牌可賣保險,無保險牌不可賣保險。邊個好,你自己諗。)

無論在哪裏買基金(黃色),都有基金層面收費。

以投連險(藍色)買基金(黃色),一樣有基金層面收費,且額外有保險層面收費。

無論在哪裏買基金(黃色),都是沒有年期的。

以投連險(藍色)買基金(黃色),基金(黃色)也沒有年期,但保險(藍色)有年期。

似乎有不少人將投連險(藍色)當基金(黃色),實際上二者有以上的分別。

我估:

如果用保險公司(如宏利、友邦、永明)的 MPF,便有機會被交叉銷售投連險、年金、自願醫保等保險產品。

如果用銀行(如匯豐、恒生、東亞、中銀保誠、BCT)的 MPF,可能不會被交叉銷售投連險,但有機會被交叉銷售其他產品(如基金、股票、存款證 / 債券、結構性存款、3 / 5 年期的短期儲蓄險等)。

如果用基金公司(如富達)的 MPF,便只有機會被交叉銷售基金,而一定不會被交叉銷售保險產品(如投連險、年金、自願醫保、3 / 5 年期的短期儲蓄險等)。

有啲人無買有年期的投連險而有買無年期的基金,可能是他 / 她無用保險公司的 MPF。

但現實是宏利的 MPF 市佔率超過 1/4。

有啲人買咗非 MPF 保險公司(如 Friends Provident International)嘅投連險,可能唔係由於 MPF 嘅交叉銷售而買咗,可能係由於親友嘅銷售而買咗。

無論係由於咩原因而買咗投連險嘅,都似乎並唔識投連險同基金嘅分別,以為基金有年期,唔知原來有年嘅係保險(所有保險都有年期,無論邊種保險都有年期,無論年期長短,都一定有);亦唔知投連險會偷走佢嘅單位,而基金則唔會。

似乎唔少人只關心基金管理費,但保險層面嘅收費則唔關心。如果投連險嘅每月派息基金——安聯增長及收益基金真係 5 年無咗一半本金(我有點懷疑,但張保單唔係我嘅,我睇唔到,只好當真)——無咗嘅呢一半並唔係基金層面嘅收費所致,而係保險層面嘅收費所致——透過偷走你嘅單位令你本金無咗一半——保險層面嘅收費問題唔到你唔關心呀!事實係保險層面嘅收費確實係還多過基金層面嘅收費——友邦嘅保險保險代理向我銷售過,基金層面收費不到 2%,保險層面額外收多 2.5%,只有唔識嘅先會買,但現實又似乎唔少人買。

安聯增長及收益基金(不是投連險)5 年的回報:

USD 不派息類別

2018-12-31 15.61

2023-12-31 23.9395(+53.36%)

USD 派息類別

2018-12-31 8.05

2023-12-31 8.1834 + 派息 3.573 = 11.7564(+46.04%)

投連險:如果本金跌了一半,則 N x 8.1834 = 8.05 x 50%, N = 0.49185,

即如果原本有 100,000 單位,現時只剩下 49,185 個單位。

如果是基金而非投連險,則單位不會減少,本金不只不會跌了一半,還有些微增長。

(單位價格明明上升了,為何本金會跌了一半?因為投連險會偷走你的單位,跌了的不是單位價格,而是基金單位數目,本金 = 單位價格 x 單位數目。基金則不會偷走你的單位。)

HKD 派息類別

2018-12-31 7.85

2023-12-31 7.8722 + 派息 3.555 = 11.4272(+45.57%)

投連險:如果本金跌了一半,則 N x 7.8722 = 7.85 x 50%, N = 0.49859,

即如果原本有 100,000 單位,現時只剩下 49,859 個單位。

如果是基金而非投連險,則單位不會減少,本金不只不會跌了一半,還有些微增長。

(單位價格明明上升了,為何本金會跌了一半?因為投連險會偷走你的單位,跌了的不是單位價格,而是基金單位數目,本金 = 單位價格 x 單位數目。基金則不會偷走你的單位。)

我係 XX 牌月供股票系統嘅代理。 講笑。 不是。

有人肯月供股票才需要月供股票系統,有月供股票系統才可讓人月供股票。

呢個係有雞先定有蛋先嘅問題。券商話有蛋先,代理話有雞先。

發表於

發表於