agnesc2017 發表於 23-6-15 13:57

有做過投資股票/債券/衍生工具的人就會知道,所謂的「樂觀情況」和「悲觀情況」就係反映整體本地和全球經濟狀況。保險公司裡面的基金經理會為客戶做不同的投資,根據不同的保單而做不同的投資選項比例,例如A保單係投資30~40%的資金落去股票市場,另外60~70%係投資到低風險的例如債券/外匯市場做分散投資;而B保單在股票市場的投資比例相對較高,得出的預期回報就會高啲。而「樂觀情況」就是當經濟環境持續向好,本地和環球經濟係喺經濟上升至高峰期,以恆指為例,由21,000點一直上到34,000點,呢個情況就可以理解做「樂觀情況」,基本上投資較進取的股票類項目都有較高的回報,所以反映在保單上就會有一個較高的回報。而「悲觀情況」就係相反:本地和全球經濟在下行的情況,以恆指為例,由34,000點跌返落去19,000點左右,呢個情況下,基金經理就需要為客戶調配較保守的投資方案做對沖,例如以逆向ETF、外匯,或者調入波動較低的投資組合。所以在「悲觀情況」下,回報相對樂觀情況一定會較少,因為呢段時間波動較大,難有一個較穩定和大的回報。

agnesc2017 發表於 23-6-17 12:50

回應: 有分紅成份的儲蓄保險,都會由保險公司以客戶投保的保單作長期投資,來做到複利息回報,以中銀人壽的「非凡薪火傳承終身壽險」為例,銷售單張的第七頁便有寫明「投資策略、紅利樫釐定方針及紅利實現率」的說明:

固定收益工具或有息證券:比例:35%~55%

增長型資產:比例:45%~65%

例如計劃 A 的保單係投資 30~40% 的資金落去股票市場,另外 60~70% 係投資到低風險的例如債券 / 外匯市場做分散投資;而計劃 B 的保單在股票市場的投資比例相對較高,得出的預期回報就會高啲。

PIGPIG朱 發表於 23-6-18 00:42

聽d職員講,中銀食曬,職員係一份糧甘計

BO_NG 發表於 23-6-14 07:58

唔知有冇保險界人士可以解答?

保險有悲觀情況同樂觀情況,意思係唔係回報會響呢個範圍內?即係衰極都唔 ...

PIGPIG朱 發表於 23-6-18 00:42

聽d職員講,中銀食曬,職員係一份糧甘計

choyki 發表於 23-6-18 13:33

我估大部分銀行職員是僱員,賺薪金、花紅,銀行會幫佢供 5% MPF。

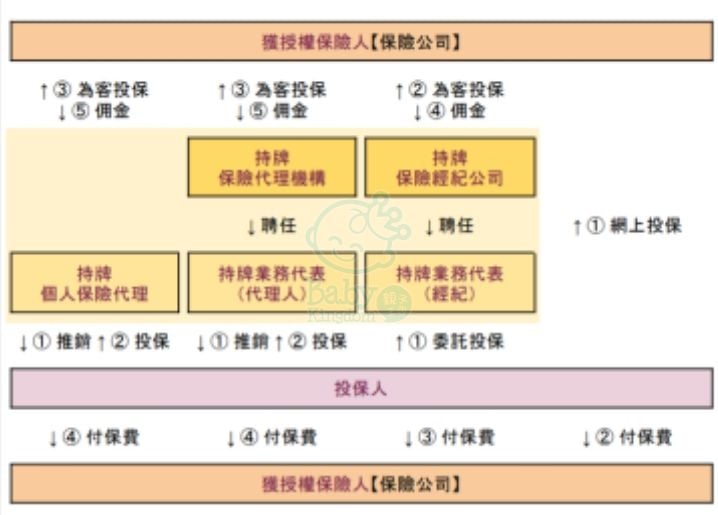

而大部分保險公司代理則不是僱員,賺佣金,保險公司唔會幫佢供 5% MPF。

https://www1.hkexnews.hk/listedco/listconews/sehk/2010/1018/01299_915068/c118.pdf

p195 (22/76) 專屬代理並非 AIA Group 的僱員

好有問題 發表於 23-12-17 10:57

樓主咁講好似好有道理,20年後就儲到幾多,退休冇憂…..

我淨係見我媽1x年前就係買落呢d野,啱嘅,個本冇蝕 ...

發表於

發表於