原帖由 SY_YAU 於 10-11-6 07:08 發表

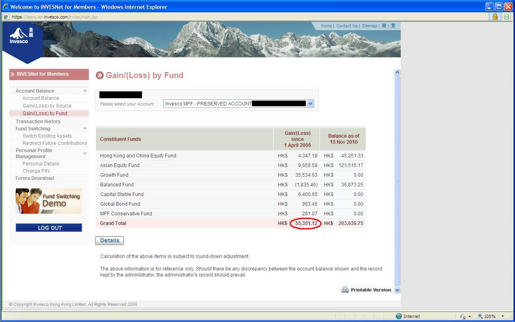

談基金運作的死穴 坊間有不少投資理財的分析,教人如何儲錢,作為子女教育或自己的退休之用,建議大都是教人買基金,後者種類繁多,但歸根到底,都是將錢交人打理,作中長線投資。

那末,基金的長期年均回報便非常重要。以本港的強積 ...

| 發行日 | 4/11/2010價格 | |

| 銀聯信託中國及香港股票基金 | 1/1/2008 | 0.9137 |

| 銀聯信託香港股票基金 | 1/10/2002 | 3.3553 |

| 銀聯信託恒指基金 | 1/10/2009 | 1.1621 |

| 銀聯信託亞洲股票基金 | 1/5/2004 | 2.4048 |

| 銀聯信託歐洲股票基金 | 1/1/2008 | 0.8275 |

| 銀聯信託環球股票基金 | 1/10/2002 | 1.7985 |

| 銀聯信託國際股票基金 | 27/10/2008 | 1.451 |

原帖由 SY_YAU 於 10-11-6 07:08 發表

... 以本港的強積金為例,自2000年設立以來,已歷時十載,內裏的股票基金,究竟有多少隻年均回報達7%?此基金的市值現時應為成立時的兩倍,裏面能不能夠找到一隻?

...

發表於

發表於